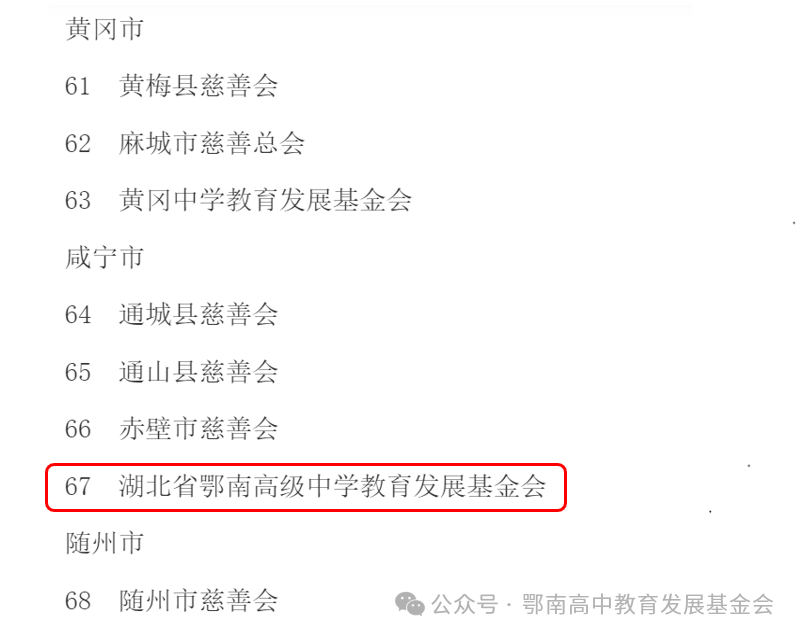

在最新公布的公益性社会组织捐赠税前扣除资格名单中,鄂南高中教育发展基金会获2023-2025年度公益性捐赠税前扣除资格。

根据相关规定,捐赠个人或企业向公益性社会组织捐赠可享受以下税收优惠政策:

一是个人发生的公益性捐赠支出,可在综合所得、经营所得中扣除,扣除限额为当年应纳税所得额的30%。

二是企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

免税计算方法

1.个人公益捐赠:

公益性捐赠扣除限额=应纳税所得额x30%

应纳税所得额=年收入-年个税起征点-专项扣除-专项附加扣除-依法确定的其他扣除

全年实际纳税所得额=应纳税所得额-准予税前扣除额

示例1:年捐赠额累计不超过应纳税所得额30%

若捐赠人应纳税所得额为10万元,年累计捐赠额为2万元。

公益性捐赠扣除限额=10万元x30%=3万元

准予税前扣除额=2万元

全年实际纳税所得额=10万元-2万元=8万元

示例2:年累计捐赠额超过应纳税所得额30%

若捐赠人应纳税所得额为10万元,年累计捐赠额为4万元。

公益性捐赠扣除限额=10万元x30%=3万元

准予税前扣除额=3万元

全年实际纳税所得额=10万元-3万元=7万元

2.企业公益捐赠:

示例1:某企业,年度利润总额1000万,企业所得税率为25%:

若未发生公益性捐赠支出,则正常应缴纳税额为1000万元x25%=250万元;

企业发生的公益性捐赠支出,准予在计算应纳税所得额时最多扣除120万元(该企业年度利润12%)。

若该企业向鄂南高中教育发展基金会捐赠40万元(小于120万元),则应纳税额=(1000-40)x25%=240万元;

若该企业向鄂南高中教育发展基金会捐赠120万元(等于120万元),则应纳税额=(1000-120) x25%=220万元;

若该企业向鄂南高中教育发展基金会捐赠200万元(大于120万元),则应纳税额=(1000-120) x25%=220万元;余下80万元,准予结转以后三年内在计算应纳税所得额时扣除。

温馨提示

1.自然人居民个人个税年度汇算时间:3月1日-6月30日(3月20日前办理申报请先预约;3月21日至6月30日期间办理申报无需预约)

2.个体户等经营所得个税汇缴时间:1月1日-3月31日

3.企业所得税汇算清缴时间:1月1日-5月31日

上一篇:

展翅“糕”飞,一举高“粽”——校长袁慎彬带领校领导慰问高三师生

下一篇:

全球首创!我校1999届校友杜关祥主持的研究成果取得重大突破!